Эволюция МФО: поиск эффективной бизнес-модели

Несмотря на некоторое замедление темпов роста микрофинансового сектора в период пандемии, эксперты предсказывают быстрое развитие рынка МФО в ближайшие 5 лет за счет активного внедрения и совершенствования технологий. В нашем материале мы расскажем о новых подходах к построению бизнес-моделей, которые позволят МФО и необанкам успешно эволюционировать в постоянно изменяющихся условиях рынка и регулирования.

Международный опыт развития микрофинансового сектора показывает, что ограничение процентных ставок по кредитным продуктам - это неизбежный процесс, а финансовые институты, которые могут успешно адаптироваться в таких условиях получают возможность для устойчивого роста. Помимо этого, такие финансовые институты могут опираться на большую поддержку и лояльность клиентов, что повышает их репутацию, в том числе в глазах регуляторов. Опыт таких стран, как Китай, Великобритания, Испания, Польша и Латвия, которым удалось реализовать принцип «в начале создать, потом регулировать», показал, что такой путь - единственно возможный, в то время как запретительная политика со стороны государства в сфере ФинТех индустрии приводит к значительному росту теневого рынка и отсутствию прозрачного регулирования и защиты потребителей.

Исходя из своего опыта работы в 17+ странах эксперты JuicyScore считают, что стоит внимательно присмотреться к следующим сценариям развития бизнес-модели для компаний в финтехе:

- Изменение модели привлечения пользователей и снижение стоимости лидогенерации;

- Постепенный переход от PDL к Installment (IL) модели за счет увеличения средней продолжительности кредита с текущих 15-30 дней до 45-60+ дней и среднего размера кредита;

- Снижение стоимости риска за счет инвестиций в технологии оценки заемщиков, новые данные и увеличения доли кредитов, выданных через мобильные приложения;

- Развитие онлайн-POS кредитования по модели рассрочки / онлайн-кредитов;

- Переход модели МФО в модель ломбардов, развитие залогового механизма в системе кредитования на основе залога личного мобильного устройства, средства передвижения и/или других доступных активов у заемщика;

- Создание партнерств с банками и крупными финансовыми институтами по работе с “отказным” потоком заявлений на финансовые продукты;

- Оптимизация операционных расходов для снижения стоимости привлечения и обслуживания клиентов.

В сегодняшней статье мы рассмотрим несколько сценариев, которые помогут адаптироваться к условиям постоянно снижающихся ставок и найти путь к устойчивой бизнес-модели.

Изменение модели привлечения пользователей и снижение стоимости лидогенерации.

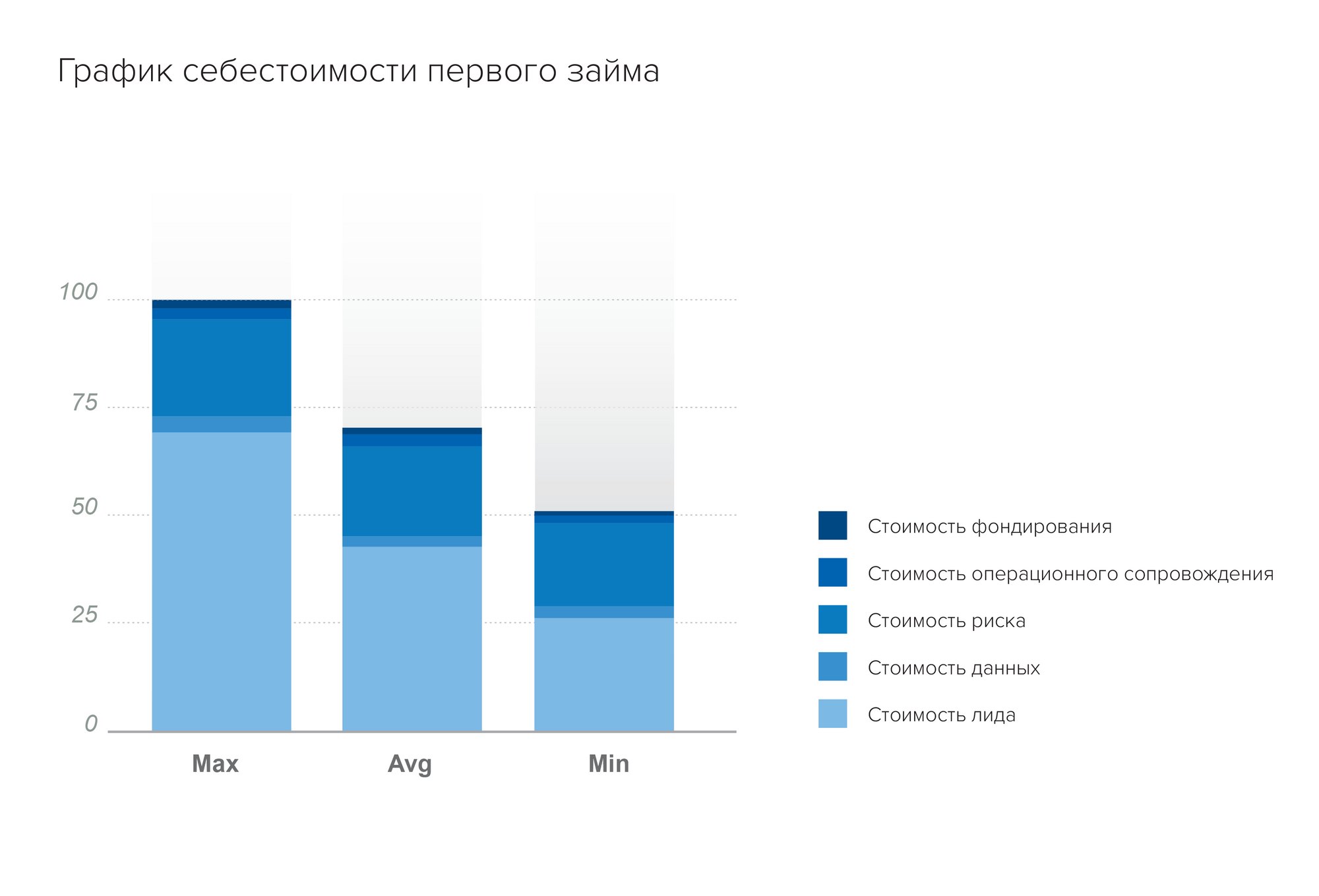

Структуру себестоимости займа можно представить в виде совокупности пяти компонентов: стоимости лида, стоимости данных, стоимости риска, операционного сопровождения и стоимости фондирования (график 1).

На графике показано, как последовательная работа с расходами по каждому компоненту приведет к общему снижению себестоимости займа в 1.5-2 раза.

Столбец слева (Max) показывает максимальные значения, которые наблюдались на рынке - значительную долю составляет стоимость лида (известны случаи, когда она составляет 60-70 % от стоимости займа). Средний столбец (Average) - некий промежуточный этап между текущими и потенциально целевыми показателями. Снижение стоимости этих компонентов (всех или значимой части) позволит постепенно перейти к модели с целевым уровнем себестоимости (Min).

Основная часть себестоимости выдачи займа приходится на стоимость лида, поэтому снижение стоимости этого компонента даст наиболее значимый и ощутимый результат. Наметившаяся тенденция регулирования (а по факту ограничения) ставок по кредитованию будет оказывать давление на кредиторов, а значит, и на их усилия по снижению стоимости привлечения. Снижение стоимости привлечения за счет увеличения доли естественного трафика, активного использования низкочастотных контекстных ключей, медиа партнерств и т.д. - важный шаг в движении к целевой модели себестоимости.

Переход от PDL к Installment (IL) модели за счет увеличения средней продолжительности кредита с текущих 15-30 дней до 45-60+ дней и среднего размера кредита.

Регулирование и снижение ставки - довольно болезненный процесс для любой микрофинансовой организации. С одной стороны, снижение ставки повышает доступность заемных средств, с другой стороны - снижает адресуемую аудиторию в тех сегментах, где такие ставки не могут покрыть уровень риска. Основной вызов рынка - это поиск баланса между размером ставки и уровнем доступности заемных средств.

На графике 2 изображен пример сценария увеличения доходности за счет увеличения продолжительности займа.

Снижение стоимости риска за счет инвестиций в технологии оценки заемщиков, новые данные, а также за счет увеличения доли кредитов, выданных через мобильное приложение.

В ноябре прошлого года мы проводили опрос среди наших клиентов, компаний-лидеров рынка МФО из 17 стран мира. Результаты нашего исследования определили приоритетные для рынка категории данных, а также критерии их отбора: баланс информативности и окупаемости, соответствие текущему и перспективному правовому регулированию, особенно учитывая тенденции, которые мы наблюдаем в последние 2-3 года (ужесточение регуляторных требований в РФ, проект по созданию аналога GDPR в Китае и т.д.). Таким образом, окупаемость данных и соблюдение баланса стоимости и информативности данных будут играть все более важную роль и станут значимым рычагом снижения себестоимости займа.

Снижения риска можно добиться путем совершенствования способов оценки риска заемщиков, включающим в себя развитие технологического стека, динамическую аутентификацию, обработку всех доступных на рынке источников данных для повышения информативности и роста качества и скорости принимаемых решений. Увеличение доли кредитов, выданных через мобильные приложения, также позволит снизить уровень риска, так как позволит увеличить объем доступных данных для оценки риска.

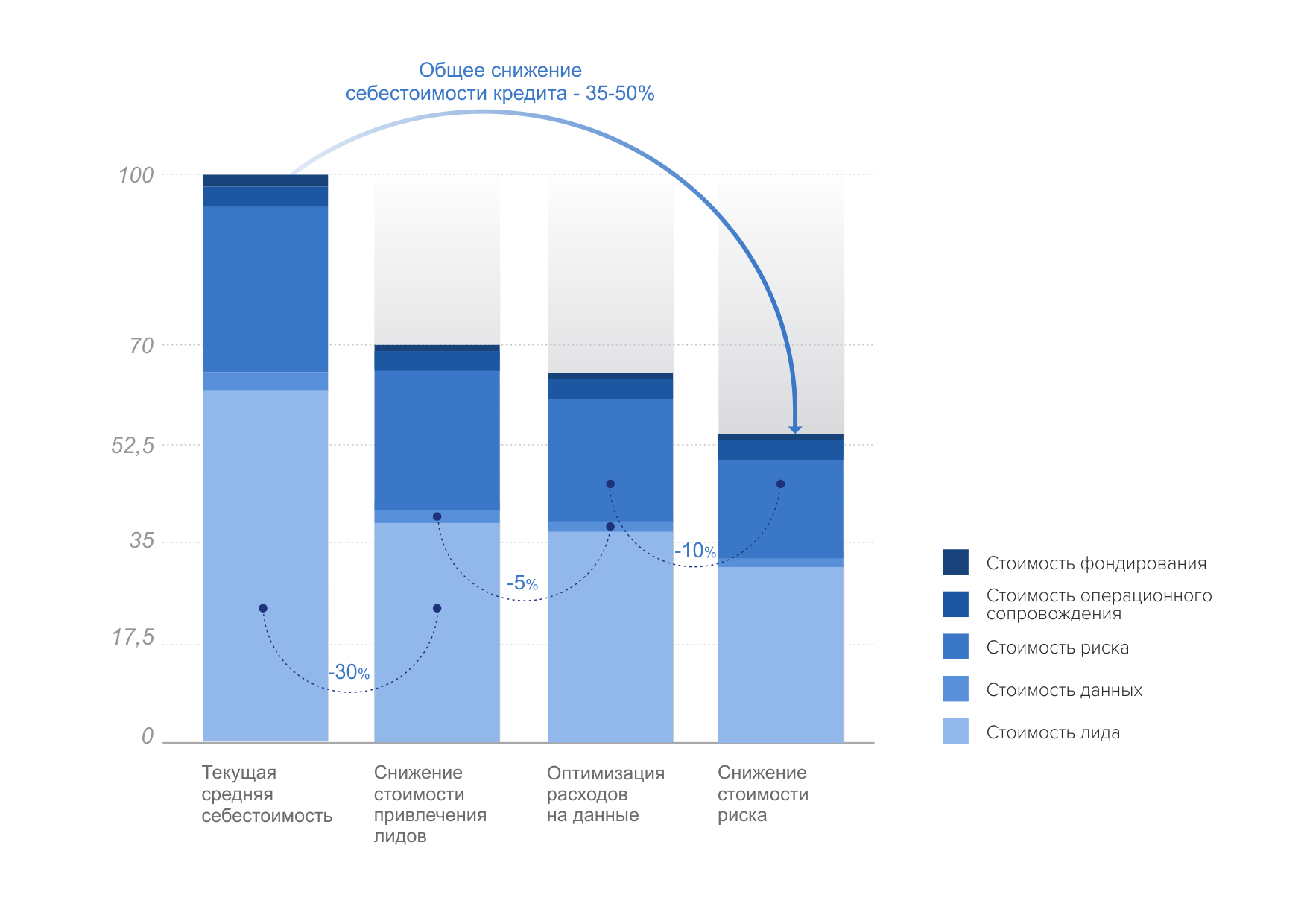

На графике 3 показан общий подход по снижению стоимости описанных выше компонентов и оптимизации себестоимости. Как видно из графика, переход от одной продуктовой модели к другой позволит стабилизировать доходность займа в абсолютных значениях в условиях постепенного снижения предельного размера процентной ставки.

Развитие онлайн-POS кредитования по модели рассрочки/ онлайн-кредитов.

POS-кредитование является одним из самых быстрорастущих сегментов микрофинансового рынка. Обороты онлайн-торговли заметно выросли: по данным Ассоциации компаний розничной торговли (АКОРТ), влияние пандемии ускорит рост онлайн-торговли в России на 6% в год до 2024 года. Таким образом, переход в онлайн подстегнул тот рост, который сдерживался снижением реальных доходов во время карантина и введения ограничительных мер, а развитие online-POS кредитования с аудиторией с относительно низким риском и сотрудничество с ритейлом станет одним из драйверов роста микрофинансового и нео-банковского секторов.

Переход модели МФО в модель ломбардов, развитие залогового механизма в системе кредитования.

Один из эффективных инструментов, который позволит снизить риски за счет оценки предмета залога, а также сохранить объем процентного дохода, снизив при этом нагрузку на заемщика - это переход МФО в модель ломбардов. Залог является определенной гарантией возврата долга, в зависимости от категории залога (его стоимости и ликвидности) может меняться оценка риска, что позволяет реализовать гибкий подход в предлагаемой линейке кредитных продуктов.

Создание партнерств с банками по работе с “отказным” потоком.

Банки традиционно более строго подходят к отбору заемщиков, и в последний год эта тенденция лишь усилилась. Так, в 2018 году в РФ было одобрено около 41% кредитов, а в декабре прошлого года доля одобренных заявок побила минимальные показатели, составив 32,2%. Эксперты связывают это с мерами, принятыми Банком России против роста закредитованности населения, а также с падением уровня доходов заемщиков. Это открывает большие перспективы для сотрудничества банков и МФО по "отказному" потоку банковских клиентов. Развитие данного направления позволит МФО получить доступ к более качественному трафику, ведь сегмент потенциально банковских заемщиков обычно обладает лучшей платежной дисциплиной и кредитоспособностью. Доступ к отказному потоку крупных финансовых институтов позволит снизить стоимость привлечения и лидогенерации.

Оптимизация операционных расходов для снижения стоимости обслуживания клиентов.

Операционные расходы, не связанные со стоимостью данных, также являются важным полем для оптимизации себестоимости займа. Под такими расходами понимается весь цикл операций, происходящих внутри организации, для заведения клиента, ведения его договоров, счетов, платежей, а также колл-центр и сбор задолженности. Чтобы снизить стоимость операционных расходов на ведение клиента зачастую требуется изменение модели работы самой организации и повышение внутренней эффективности. Такими мерами может быть перевод значительной части операций из офлайн в онлайн, снижение количества требуемых документов для оформления займа, использование различных технологий снижения нагрузки на колл-центры, оптимизация расходов на сбор задолженности и т.п.

2020 год принес с собой много вызовов, однако нельзя не согласиться с тем, что даже в этот непростой период МФО несут на себе очень важную функцию разработки новой модели онлайн-кредитования, отходя в сторону от классической банковской модели. Микрозаймы всерьез и надолго заняли свою нишу на рынке финансовых услуг, а МФО превратились в значимый институт, который способен решать многие социальные и экономические проблемы. Микрофинансовый сектор решает ставшую очень острой в последние годы проблему финансовой доступности. МФО - это порой единственная альтернатива традиционному кредитованию. По данным creditsummit.com, около 65% мировых потребителей микрокредитов живут в сельских районах, где нет отделений банков и банкоматов, при этом менее 20 % заемщиков - жителей развивающихся стран - получили займ при помощи традиционных финансовых инструментов. Высокая конкуренция среди МФО и их готовность к постоянной трансформации и инновациям позволят им и дальше наращивать долю рынка и успешно бороться за лидерство с традиционными банками.

Избавьтесь от мошенников уже сейчас