Как наш психотип влияет на кредитное поведение

Мы продолжаем наши публикации о содержательности данных онлайн-поведения пользователей. В этой статье мы анонсируем запуск глобального исследовательского проекта, связанного с нашим поведением онлайн, нашим психотипом и кредитными рисками. Большое число недавних исследований показали значимое влияние психотипа человека на оценку кредитного риска. Этому есть ряд объяснений:

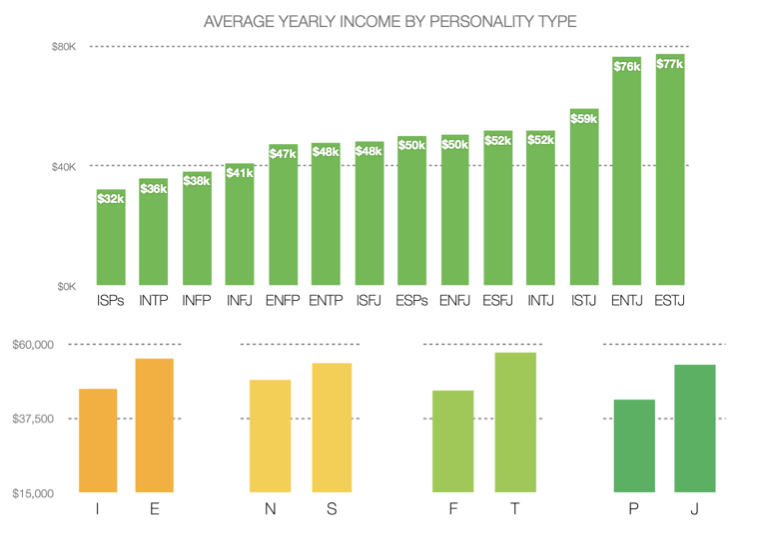

- Наш психотип коррелирует с нашими доходами. Например, если мы обратимся к классификации психологических типов, то увидим, что группа из психотипов, свойственных лидерам, — ESTJ/ ENTJ, в среднем имеют доход в 2+ раза больше по сравнению с группой ISFP/ISTP, свойственной людям, работающим в сфере обслуживания и благотворительности;

- Наш психотип сильно влияет на наше поведение в расходах. Более экспрессивные люди и люди, имеющие сильно выраженный чувственный характер, как правило, активнее совершают покупки и берут кредиты на потребительские расходы, чаще используют кредитные карты;

- Наш психотип определяет то, как аккуратно мы платим по кредитам и выполняем свои обещания и обязательства. Например, люди склонные к управлению людьми и к организационным работам более аккуратно погашают свои кредиты и стараются не допускать по ним задолженностей, несмотря на возможную нехватку финансовых средств.

Если посмотреть на диаграмму зависимости среднего уровня дохода относительно минимальной заработной платы от типа личности, можно заметить существенную разницу в доходах у людей, которые отличаются психотипом.

* ссылка на исследование — https://goo.gl/zwAJrc. Уровень доходов INTP принят за 1.

Несмотря на имеющиеся знания о подобном влиянии, часто возникал ряд проблем с использованием этого типа данных:

- Сложность в сборе данных — собрать подобные данные до недавнего времени было сложно, так как заполнение одного опросника пользователем в среднем составляло от 5 до 20 минут. Более того, если ставить обязательным заполнение опроса перед анкетой на кредит или покупкой товара, то уровень конверсии падает на 60-80%;

- Неинтрузивные данные обладали низким уровнем hit rate — например, оценки социальных сетей в среднем давали hit rate в 60-85%, данные clickstream имели проблему, связанную с низкой достоверностью из-за отсутствия достаточной истории для большой популяции пользователей;

Наши исследования показали, что наше поведение и интересы в онлайне позволяют решить большинство существующих проблем определения психотипа пользователя. Приведем пример — различия Экстравертных и Интровертных пользователей:

- Интроверт: старается прочесть содержание страницы, имеет равномерный ритм ввода данных, редко переключается между вкладками, иногда использует блокираторы рекламы, имеет относительно небольшое число активных сессий в социальных сетях и так далее;

- Экстраверт: читает текст “по диагонали”, фокусируется на визуальных образах или выделенном тексте, иногда выделяет отдельные части текста чтобы сосредоточиться, часто переключаются между вкладками, намного реже использует блокираторы и имеет значительное число активных сессий в социальных сетях и почтовых сервисах и так далее.

Мы планируем опубликовать полные результаты исследования осенью этого года. Несмотря на имеющиеся наработки, мы планируем получить большой объем деперсонализированых данных, что требует значительного времени и инвестиций в исследования.

Если Вас заинтересовали данные исследования, дайте нам знать и мы поделимся с Вами результатами нашего исследования.

Избавьтесь от мошенников уже сейчас